CHÃNH SÃCH ÆŊU ÄÃI LÃI SUášĪT CHO NGÆŊáŧI DÆŊáŧI 35 TUáŧI VAY MUA NHÃ áŧ XÃ HáŧI

30/6/2026

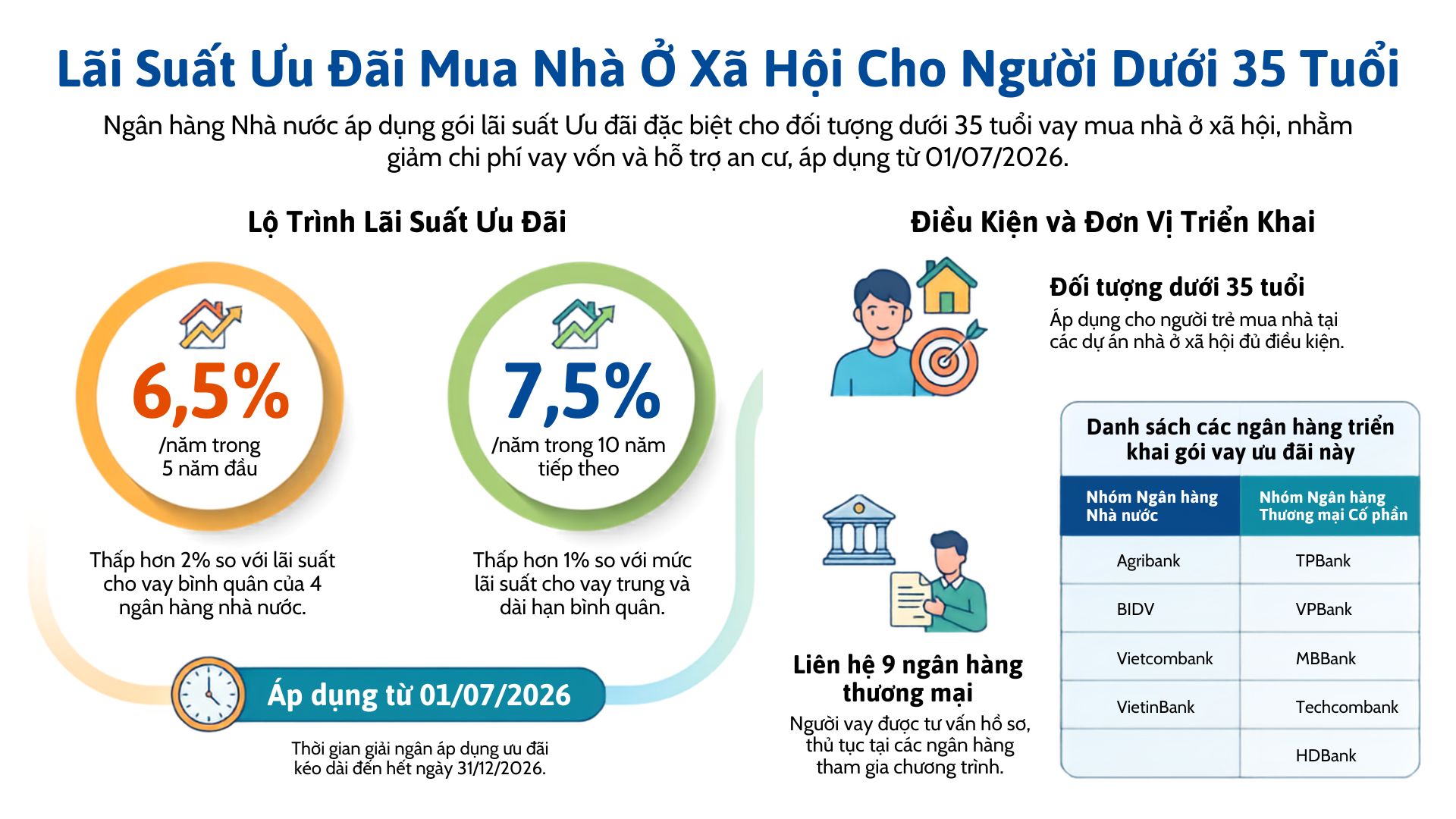

BášŊt Äᚧu táŧŦ ngày 1/7/2026, Ngân hàng Nhà nÆ°áŧc Viáŧt Nam chính tháŧĐc áp dáŧĨng cÆĄ chášŋ lãi suášĨt Æ°u Äãi Äáš·c biáŧt dành riêng cho Äáŧi tÆ°áŧĢng khách hàng dÆ°áŧi 35 tuáŧi vay mua nhà áŧ xã háŧi. Äây là máŧt náŧ láŧąc chiášŋn lÆ°áŧĢc nhášąm giášĢm báŧt rào cášĢn tài chính, háŧ tráŧĢ thášŋ háŧ trášŧ tiášŋp cášn quáŧđ nhà áŧ giá rášŧ và hiáŧn tháŧąc hóa máŧĨc tiêu an cÆ° lᚥc nghiáŧp. Chính sách này ÄÆ°áŧĢc triáŧn khai thông qua háŧ tháŧng 9 ngân hàng thÆ°ÆĄng mᚥi váŧi máŧĐc lãi suášĨt cáŧ Äáŧnh thášĨp hÆĄn Äáng káŧ so váŧi máš·t bášąng lãi suášĨt thÆ°ÆĄng mᚥi thông thÆ°áŧng trong 15 nÄm Äᚧu cáŧ§a khoášĢn vay.

Chi tiášŋt CÆĄ chášŋ Lãi suášĨt ÆŊu Äãi

Ngân hàng Nhà nÆ°áŧc Äã xác lášp láŧ trình lãi suášĨt Æ°u Äãi chia làm hai giai Äoᚥn cáŧĨ tháŧ cho các khoášĢn giášĢi ngân tháŧąc hiáŧn trong giai Äoᚥn táŧŦ ngày 1/7 Äášŋn hášŋt ngày 31/12/2026:

1. Giai Äoᚥn 5 nÄm Äᚧu tiên

- MáŧĐc lãi suášĨt áp dáŧĨng: 6,5%/nÄm.

- CÆĄ sáŧ xác Äáŧnh: ThášĨp hÆĄn 2 Äiáŧm phᚧn trÄm so váŧi lãi suášĨt cho vay trung và dài hᚥn bình quân bášąng VNÄ cáŧ§a 4 ngân hàng thÆ°ÆĄng mᚥi có váŧn nhà nÆ°áŧc (Agribank, BIDV, Vietcombank, VietinBank).

2. Giai Äoᚥn 10 nÄm tiášŋp theo

- MáŧĐc lãi suášĨt áp dáŧĨng: 7,5%/nÄm.

- CÆĄ sáŧ xác Äáŧnh: ThášĨp hÆĄn 1 Äiáŧm phᚧn trÄm so váŧi máŧĐc lãi suášĨt cho vay trung và dài hᚥn bình quân cáŧ§a nhóm 4 ngân hàng nêu trên.

Háŧ tháŧng Ngân hàng Triáŧn khai và Quy trình Tiášŋp cášn

ChÆ°ÆĄng trình hiáŧn ÄÆ°áŧĢc vášn hành thông qua mᚥng lÆ°áŧi 9 ngân hàng thÆ°ÆĄng mᚥi láŧn, tᚥo Äiáŧu kiáŧn thuášn láŧĢi cho ngÆ°áŧi vay láŧąa cháŧn ÄÆĄn váŧ phù háŧĢp:

|

Nhóm Ngân hàng Nhà nÆ°áŧc |

Nhóm Ngân hàng ThÆ°ÆĄng mᚥi Cáŧ phᚧn |

|

Agribank |

TPBank |

|

BIDV |

VPBank |

|

Vietcombank |

MB |

|

VietinBank |

Techcombank |

|

HDBank |

NgÆ°áŧi vay thuáŧc Äáŧi tÆ°áŧĢng dÆ°áŧi 35 tuáŧi có nhu cᚧu mua nhà áŧ xã háŧi tᚥi các dáŧą án Äáŧ§ Äiáŧu kiáŧn cᚧn cháŧ§ Äáŧng liên háŧ tráŧąc tiášŋp váŧi các ngân hàng trong danh sách trên Äáŧ nhášn tÆ° vášĨn váŧ:Äiáŧu kiáŧn vay váŧn cáŧĨ tháŧ theo quy Äáŧnh cáŧ§a táŧŦng ngân hàng và danh máŧĨc háŧ sÆĄ và trình táŧą tháŧ§ táŧĨc pháp lý.

Ý nghÄĐa Chiášŋn lÆ°áŧĢc

Viáŧc áp dáŧĨng máŧĐc lãi suášĨt Æ°u Äãi nhášŊm thášģng vào nhóm Äáŧi tÆ°áŧĢng dÆ°áŧi 35 tuáŧi mang lᚥi nhiáŧu ý nghÄĐa quan tráŧng:

- GiášĢm áp láŧąc tài chính: Chi phí vay thášĨp hÆĄn Äáng káŧ so váŧi máš·t bášąng lãi suášĨt thÆ°ÆĄng mᚥi giúp ngÆ°áŧi trášŧ giášĢm báŧt gánh náš·ng trášĢ náŧĢ hàng tháng, Äáš·c biáŧt trong giai Äoᚥn Äᚧu tích lÅĐy tài sášĢn.

- Thúc ÄášĐy tháŧ trÆ°áŧng nhà áŧ xã háŧi: Chính sách tᚥo láŧąc cᚧu mᚥnh máš―, khuyášŋn khích các cháŧ§ Äᚧu tÆ° ÄášĐy nhanh tiášŋn Äáŧ dáŧą án. Ví dáŧĨ Äiáŧn hình là TP Háŧ Chí Minh Äang tÄng táŧc váŧi kášŋ hoᚥch kháŧi công 57 dáŧą án (53.300 cÄn) trong quý III/2026.

- Háŧ tráŧĢ an sinh xã háŧi: Viáŧc giúp ngÆ°áŧi trášŧ sáŧ háŧŊu nhà áŧ sáŧm hÆĄn Äóng góp tráŧąc tiášŋp vào sáŧą áŧn Äáŧnh xã háŧi và phát triáŧn kinh tášŋ báŧn váŧŊng.